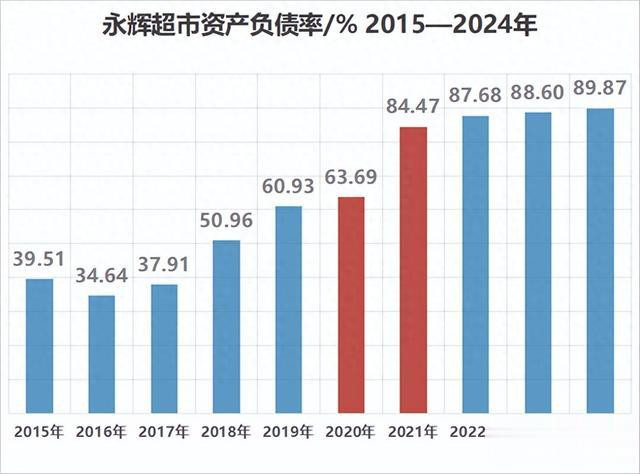

永辉超市钞票欠债率攀升至80%以上发生在2021年,主如果因为公司自2021年起引申新租出准则,将预备租出转为表内欠债。

表外欠债转到表内,企业本色欠债水平莫得变化,仅仅刻下露馅了辛劳;这也反应出企业底本的欠债水平是被低估的。

然则租出欠债在栽种欠债率的同期,也变相栽种了企业的ROE水平。

下表是对于超市行业本钱结构的财务预备,永辉超市的欠债率高于行业平均。

永辉超市的钞票欠债率高于行业平均水平10个百分点独揽,而况这个行业的流动性并不好,流动钞票占比唯有30%多。

这种流动性欠安、欠债率很高的本钱结构,让东谈主不得不柔顺企业的偿债才能,至极是欠债率更高的永辉超市的偿债才能。

一、租出欠债对永辉超市报表产生的影响

从永辉超市的欠债组成看,租出欠债是公司最大的欠债情势。

2024年永辉超市顶住款项占比19%,预收款项占比11.45%,短期借款占比11.55%,然则租出欠债占比达到了36.26%。

也即是说去掉预备性欠债以后,永辉超市的本色欠债水平约为48%。

先说下租出欠债的界说:

字据新租出准则,租出欠债被界说为承租东谈主在租出期起初日尚未支付的租出付款额的现值;永辉超市手脚承租东谈主,其租出负借主要包括门店房钱及干系用度的现值。具体管帐惩处逻辑如下:

⒈启动计量:

租出期起初日,永辉超市将改日统共租出付款额按折现率诡计现值,证据为租出欠债。举例,若某门店租出期5年,每年房钱100万元,折现率5%,则启动租出欠债为432.95万元。

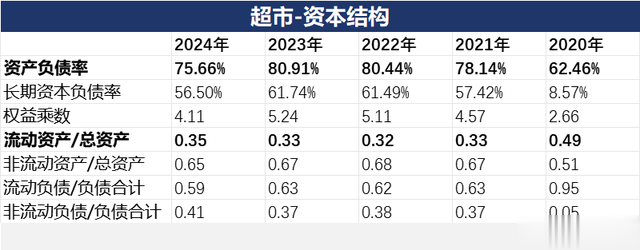

欠债端,租出欠债计入非流动欠债;钞票端对应证据使用权钞票;于是咱们不错看到2021年起永辉超市的使用权钞票占比霎时向上了30%。

⒉后续计量:

每期证据租出欠债的利息用度,会增多租出欠债账面值;支付房钱时减少租出欠债的账面值。

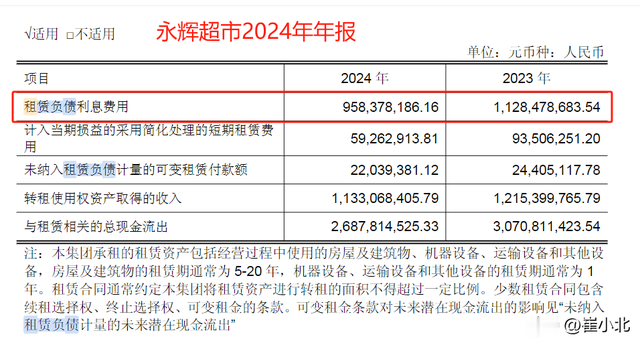

2024年永辉超市因为租坐褥生的利息用度达到了9.58亿元。

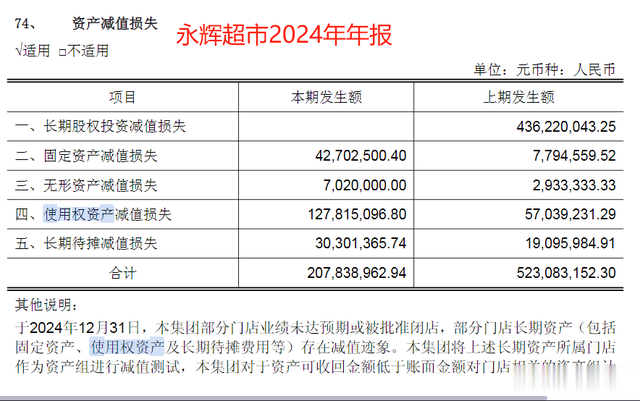

使用权钞票还需要进行减值测试,减值损失会减少企业的净利润。

2024年永辉超市发生使用权钞票减值损失1.28亿元,是公司最大的减值损失情势。

总而言之,租出欠债转向表内对企业形成的影响,远非栽种欠债率那么简便;它的后续计量还会减少企业确当期净利润,2024年永辉超市因租出欠债产生的用度开支达到了10亿元。

二、租出欠债正在磨练永辉超市的偿债才能

永辉超市一年内到期的租出欠债为14.98亿元,再加上条约欠债之外的其他需要在一年内偿还的债务,永辉超市需要偿还的流动欠债达到了59.86亿元。

2024年年末,永辉超市现款及现款等价物余额为38.33亿元。

乍一看永辉超市的现款储备不及以偿还它的短期债务,然则这种比较是不对理;就像用货币资金跟流动欠债作念比较,以此接洽偿债才能雷同,这亦然不对理的。

偿债才能是一种需要动态评估的空洞的才能,而不是用货币资金这个静态的预备去就数字论数字作念评估。

2024年永辉超市预备举止产生的现款流量净额为21.91亿元,预备现款流无法笼罩公司欠债;然则永辉超市支付的其他与投资举止关联的现款达到了220.40亿元,这笔钱增多主如果因为公司购买答理居品。

天然预备现款流欠安,然则永辉超市能拿出200多亿购买答理居品,50多个亿的欠债不会组成雄伟偿债压力;本色上永辉超市的资金压力还来自于多个方面。

永辉超市偿债的不笃定性主要来自于改日预备现款流入不开畅。

比拟于2023年,2024年永辉超市预备现款净流入也曾腰斩;2024年公司关闭了232家尾部门店,使得公司2024年举座收入同比下跌14.07%。

尽管永辉超市宣称公司的计谋是“强硬胖东来模式和品性零卖的计谋标的遥远不变,打造更相宜中国主流家庭的国民超市”;然则胖东来到底是不是永辉超市炒作的噱头,还有待本领考据。

超市行业也曾流畅4年亏空。

这究竟是短期的时局照旧经久的趋势?属于线下超市的时期是不是也曾由去了?如果行业不再向好,身处其中的永辉超市,还会有契机吗?

就算永辉超市的预备现款流鲁莽偿还欠债,但这也不代表超市这个行业就比别的行业好;有的销耗品企业,不仅莫得欠债,连利息用度皆是负数。

九游体育app娱乐

九游体育app娱乐